●子・孫世代への不安も高齢層の消費スタンスの慎重化に寄与

高齢者の消費性向、下図2-1-13図をみると、65歳以上の高齢者層の消費性向は、近年は緩やかな低下傾向にあります。

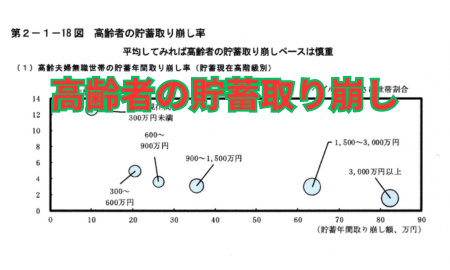

伝統的な経済理論であるライフサイクル仮説によれば、若年期に所得の一部を貯蓄に振り向けた個人は、高齢期には貯蓄を取り崩して所得を上回る消費を行うとされる。では、足下の高齢者の貯蓄の取り崩しペースは慎重と言えるであろうか?この点を確認するため、総務省「全国消費実態調査」27を用いて、資産階級別に高齢世帯の貯蓄の取り崩しペースを検証する。これをみると、貯蓄の取り崩し額は保有している資産が大きい世帯ほど大きいが、保有資産対比でみた取り崩し率では、保有資産が大きい世帯ほど低いことがわかる(第2-1-18図(1))。

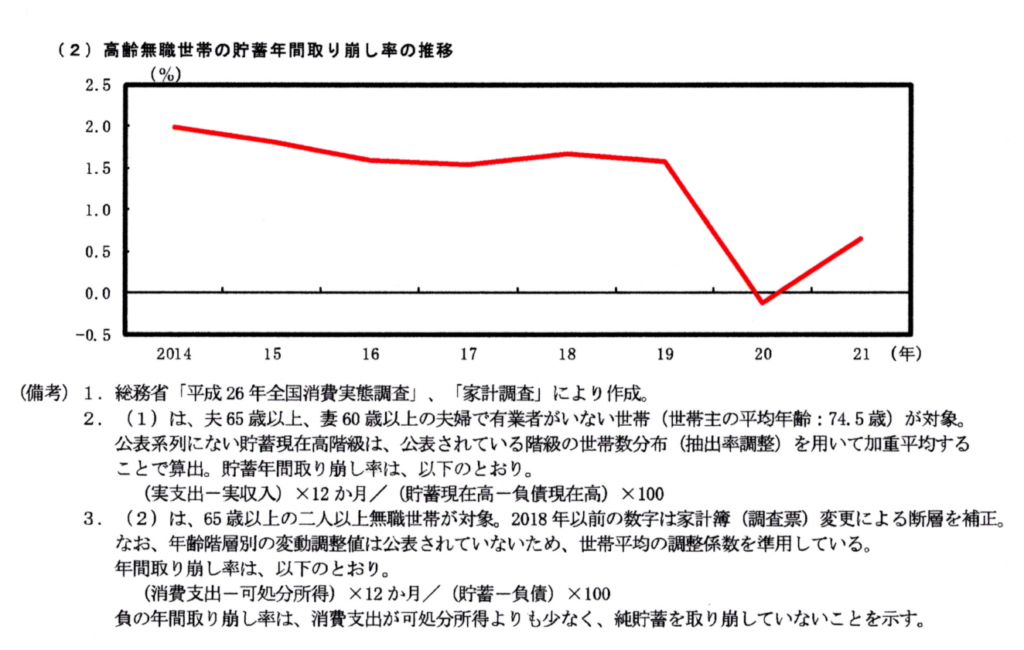

更に、世帯別の構成割合を加味した平均的な貯蓄取り崩し率は近年緩やかに低下しており、感染拡大以降はさらに落ち込んでいる(第2-1-18図(2))。下図

仮に貯蓄取り崩し額が、「家計調査」における全高齢世帯の平均である2%程度相当とすると、貯蓄を取り崩すのに掛かる年数は約50年である。あくまで平均値ではあるものの、平均年齢が 70 歳を超える高齢世帯の取り崩しペースとしては保守的であるとともに、近年はその保守性がより強まっていると評価できる。ただし、前掲第2ー1-18図でみたとおり、保有資産の規模間で取り崩し率の違いが大きく、特に保有資産300万円を境に、取り崩し率からみる余力には大きな差が生じている点には留意が必要である。

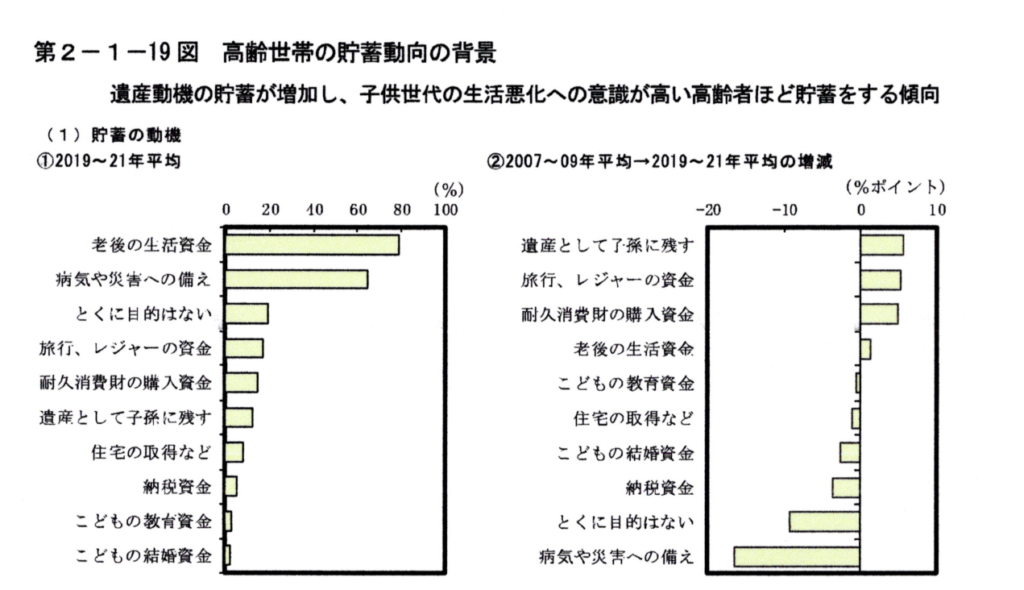

次に、若年層と同様に、高齢者についても金融広報中央委員会のアンケート調査により、貯蓄をする理由の回答割合をみると、2019~21年平均では「老後の生活資金」や「病気や災害への備え」の割合が高く、自らの生活資金を補填する意識が高い点が指摘できるが、回答割合について2007~09 年から 2019~21 年への変化でみると、「遺産として子孫に残す」の割合の上昇幅が最も大きい(第2-1-19図(1))。ー資料引用は全て内閣府ー

国は大企業の賃上げを根拠に実体経済の疲弊を観ようとはしていないのはご存じの通りで、開催されている国会においても不毛の論争が続いています。上図は何を物語っているのでしょうか?不安になることばかりですが、一人一人がその事の自覚を持ち、何でもいいです、、少しでも将来世代に『幸せ』が来るような活動をすべきと思います。